※今回の記事は、主に個人塾開業を目指す人・開業して一年未満の人に向けて執筆したものです。

ついにやって来ました

確定申告

毎年、多くの個人事業主はじめ中小企業が慌ただしくなる原因にして、独立・起業のハードルを一層高くする一因とも言える存在。

じゃあ実際の所どうかというと

マジでメンドイ。

まぁ文句を言うくらいなら

税理士に頼んで丸投げ

すればいいんですけどね。

僕は昨年2021年の3月に開業したので、今回が初の確定申告です。

この時のために独学で簿記3級を勉強し、無料の会計ソフトを選別・選択。

グーグル大先生に頼りながら、それでも悪戦苦闘する今日この頃。

何がそんなに面倒なのかと言うと

仕訳です。

「他の個人塾経営者の皆さんは公認会計士なのかな?」

と思ってしまうくらい、どれだけ検索しても個人塾の確定申告、特に仕訳について解説しているサイトが無いんですよね。

僕が今までに培ってきた

検索能力をもってしても

見つからないとは…っ!

そんなわけで、この記事では僕のような開業初年度を終える個人事業主、主に個人塾経営者に向けて仕訳のポイントと注意点について解説していきます。

以下の内容が、仕訳に悩む個人塾経営者の皆さんの一助となれば幸いです。

※僕は公認会計士・税理士でもなければ日商簿記資格も持っておりませんので、あくまでも参考程度に留めて下さい。

…あくまで参考程度に留めて下さい。

(大事なことなので2回言いました)

また、もし少しでも簿記に詳しい方で当記事を見て

「ここ、間違ってるよ」

という部分があったら、どうか遠慮なくご指摘くださいませ。

というか、むしろ

お願いします!

個人塾経営者の(青色)確定申告

そもそも確定申告って

何なのか、よく分から

ないんだけど…。

そんな方は先ずコチラ

の記事をどうぞ↓

一言で言うと

一年間の収支を記録・計算して税務署(国)に申告・納税すること

ですね。

その中で、複雑な計算は全て会計ソフトがやってくれますし、申告・納税は「e-Tax」ソフトを使えば自宅で完結します。

(「e-Tax」ソフトについても上の過去記事で紹介していますので、気になる方はどうぞ↑)

じゃあ何が面倒なのかと言うと

一年間の収支を記録

の部分で、いわゆる仕訳というやつです。

収支を記録って、要は

家計簿みたいなもの

でしょ?簡単じゃん。

そんなこたぁー

ありません!

過去記事でも解説していますが、控除(所得から差し引く金額)を増やして節税するためには、家計簿レベルの記録では全く持って不十分!

日付・取引先・取引内容といった基本事項に加えて、勘定科目に分類し借方・貸方に分けて収支や損益を記録する、複式簿記という形式に則る必要があります。

これがまぁ~

非常にメンドクサイ!

そして複雑!

「どっちが借方?貸方?」

「この勘定科目はどれ??」

「どのタイミングで仕訳するの?」

などなど、慣れない間は金銭の受け渡しがある度に疑問符が飛び交う日々を送ることでしょう。

個人事業主になる人、

簿記3級くらいの知識

はマジ大事ですよ。

僕は持ってないけど…。

というわけで、ここでは確定申告における山場である仕訳作業について、特に個人塾経営で使用する範囲で大まかに説明していきます。

(後ほど具体的な仕訳の例を紹介しますので、まずは基礎知識の確認です)

迷える個人事業主の皆さんは、よろしければ是非ご自身の確定申告の参考にして下さい。

それでは、どうぞ!

仕訳・勘定科目とは?

仕訳とは先程も確認した通り

一年間の収支を記録すること

そして、その仕訳の際に取引の内容を分かり易くする為の項目・区分のことを「勘定科目」と言います。

確定申告を行うにあたって、収支に関する一つ一つの取引を勘定科目に当てはめて仕訳するという作業は必要不可欠!

先程も触れましたが、ぶっちゃけ仕訳した後の複雑な計算や書類の作成は会計ソフトが自動でやってくれますので心配いりません。

会計ソフトさんマジ

頼りになります。

したがって、確定申告における最初の段階にして最も手間のかかる作業、それが仕訳というわけです。

※個人の感想です。

それに、使用する会計ソフトや業種・事業の規模によっても変わってくるので、あくまで一個人塾経営者の戯言と思って下さい。

(会計ソフトにも沢山の種類があって、それぞれ機能や使い勝手が異なりますから、色々と検討して自分に合ったものを使うと良いでしょう)

僕は「円簿青色申告」

というクラウド型の

ソフトを使ってます。

知名度は低いかなぁ。

会計ソフトの有名どころは以下の通り↓ですので、これらを比較して選んでおけば概ね間違いないですよ。

個人塾経営で使用する主な勘定科目

具体的な仕訳の仕方・例を見る前に、仕訳の際に使用する勘定科目について確認しておきましょう。

学習塾を経営していく中で発生する仕訳で、主に必要となってくる勘定科目には以下のようなものがあります↓

| 勘定科目 | 分類・区分 | 使用場面 |

| 現金 | 資産 | 現金による月謝の受取り 現金による何かしらの支払い |

| 普通預金 | 資産 | 銀行振込による月謝の受取り 口座からの何かしらの支払い |

| 売掛金 | 資産 | 翌月に遅れた月謝の受取り |

| 仕入高 | 費用 | 販売目的による教材の購入 |

| 売上高 | 収益 | 授業料、教材代、入塾金 講習費、教室維持費の受取り |

| 消耗品費 | 費用 | 日用品、文房具、コピー用紙 10万円以下の備品の購入 |

| 工具器具 及び備品 | 資産 | 10万円以上の備品の購入 |

| 広告宣伝費 | 費用 | チラシの印刷・新聞折込代 雑誌の広告料、のぼりの購入 |

| 地代家賃 | 費用 | 賃貸物件の家賃、駐車場の 賃料・管理費の支払い |

| 水道光熱費 | 費用 | 上下水道料・電気代・ガス代 暖房灯油代などの支払い |

| 通信費 | 費用 | インターネット接続料 電話料、郵便料などの支払い |

| 事業主貸 | 資産 | プライベートで使用するお金 を事業用の口座から引き出し |

| 事業主借 | 負債・資本 | 事業で使用するお金を個人の 口座から引き出し |

| 雑費 | 費用 | ゴミ処理代、クリーニング代 引っ越し代の支払い |

個人事業主における所得税というのは、事業から得た収入(事業所得)から必要経費と各種控除を引いた所得(課税所得)に税率をかけて算出されます。

上記の分類・区分が「費用」に該当する、事業を営む為に使ったモノ・サービスへの支出は、事業所得から差し引ける必要経費です。

※「資産」に該当するものの中でも、設備や器具・備品といった時間の経過とともに価値が減少するもの(減価償却資産)については、使用可能期間に渡って分割で経費になります。

ただ、経費になるのは

嬉しいのですが、分割

となると仕訳するのが

また面倒に…。

誰だって、ムダに多くの税金を払いたくはないですよね?(必死)

自分が払う税金は、できるだけ少なくしたいですよね?(必死)

……あ、いや、何も「脱税しよう」って言いたいわけではないですよ。

(わざわざ個人ブログで犯罪予告とか、完全にヤバい奴じゃないですか)

必要経費や減価償却資産について正しく理解した上で、余計な支出がないか見直して上手に「節税しよう」ってことです。

加えて、一つ一つの収支に対して

「何が費用で何が資産なのか」

といった意識を強く持つことも重要でしょう。

雑な仕訳をしていた

2,3ヶ月前までの自分

をぶん殴りたい…っ!

ただ、如何せんこの勘定科目というのが非常にややこしい!

例えば、パソコンなどの備品は10万円以下だと「消耗品費」ですが、10万円を超えると「工具器具備品」に該当します。

(同じパソコンなのに…)

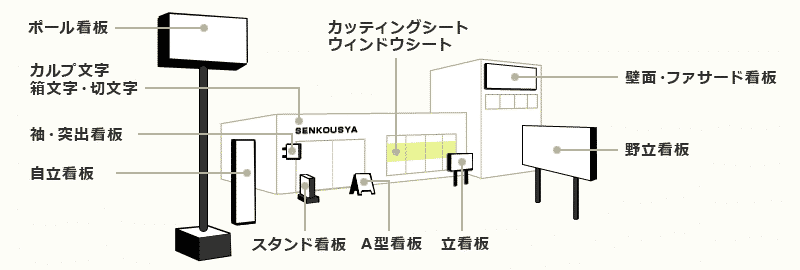

看板になるともっと複雑です。

皆さんも、街を歩くと色々な種類の看板を目にするかと思います。

過去記事でも載せていますが、例えば↓こんな感じですね。

© 2007 Senkosya CO., LTD.

実は、看板の種類やかかった費用によって勘定科目が違ってくるんですよ。

(同じ看板なのに…)

どう違ってくるかというと

・建物に固定した看板

→「建物付属設備」

・埋め込み型の自立看板

→「構築物」

・10万円を超える立て看板など

→「工具器具及び備品」

・10万円以下の簡易的な看板

→「消耗品」

…うん、もう何というか

しゃらくせぇよ!

とか思ってしまうんですが、僕だけでしょうか?

あ、いえ、決して

国税庁の方々に文句

を言ってるわけじゃ

ないですよ。

と、とにかく、あまり細かい事例についてはグーグル大先生や地元の税理士・商工会の方々に都度お助け願うのが得策です。

とりあえず、先程の一覧にあった勘定科目は開業し立ての個人塾でも使用する可能性が高いですので、優先して覚えておくと良いでしょう。

(消耗品の一部を「事務用品費」として分けて仕訳してもいいんですが、開業初期は大した金額にはならないでしょうし、まとめて「消耗品費」でいいと思います)

個人塾経営者が行う主な仕訳とその勘定科目

さて、ざっくりと仕訳や勘定科目については話しましたので、ここからは個人塾経営で使う主な仕訳について具体的に例を挙げて見ていきましょう。

※以下では複式簿記における仕訳を前提に解説していきますから

「そもそも複式簿記が分からない」

という方は、まずは簿記3級程度の知識を頭に入れた上での閲覧を推奨いたします。

でも、どうやって勉強

すればいいの??

3級くらいなら独学でも

何とかイケますし、不安

なら通信講座を利用する

のも手ですね。

※随分と↑偉そうに言ってますが、所詮は簿記3級を取得していない輩の台詞ですので、先入観を持たず自身に合った方法を選びましょう。

簿記の勉強というと、大まかに以下の方法が考えられます。

・テキスト・問題集

・Webサイト・アプリ

・通信教育・通信講座

・専門学校

一説によると、たとえ簿記の知識が皆無の人であっても、およそ100時間程度の勉強時間で合格する可能性があるとのこと。

※100時間勉強すれば絶対に受かるとは言っていません。

自ら経営を行う上で簿記の知識は必要不可欠と言っても過言ではないので、実際に簿記3級の資格を取るかどうかは置いといて、個人事業主の方は勉強だけでもしておいて損は無いでしょう。

全く知識が無い状態だと

仕訳とか暗号に見えます

からねぇ…。

それでは、多少なりとも簿記を学んだビギナー個人塾経営者の皆様。

以下の記事内容で、学習塾を経営する上で発生する主要な取引に関する仕訳について、具体的な仕訳例を挙げて解説していきます。

初めての確定申告に頭を悩ませながら、日々不安や焦りが募ってゆく皆さんに、少しでも助けとなるような情報を送れたら幸いです。

月謝の受け取り

とりあえずはコレですね。

この仕訳が無いという学習塾は、簿記よりもまずは生徒集客に力を入れた方がイイと思います。

僕も開業してしばらくは

そうしました。

じゃないと到底メンタル

持ちませんよ…。

個人塾における月謝の回収方法というと

・月謝袋

・銀行振込

の大体2択じゃないでしょうか。

(口座引き落とし・口座振替っていうのもあり得なくはないですけど、手数料など各種費用がかかるので、少なくとも開業初期はオススメできませんね)

月謝の回収方法についてはコチラ↓の記事で詳しく解説していますので、よろしければ是非ご一読ください♪

まぁ月謝の回収でクレジットカード決済とかコンビニ決済を採用する個人塾も少ないでしょうし、ここでは月謝袋(現金回収)および銀行振込の場合について見ていきましょう。

現金回収と銀行振込による仕訳の違いは、基本的に勘定科目だけです。

現金で受け取る場合は「現金」、銀行振込で受け取る場合は「普通預金」という勘定科目を使います。

この辺はまぁ分かり易い

ですかね。

ただ、月謝の回収で面倒なのは受け取り方法ではなく受け取り時期です。

塾に限らず、習い事における月謝の支払い時期には大きく2通りあります↓

「翌月払い」

翌月分の月謝を前の月に支払う。

「当月払い」

当月分の月謝をその月に支払う。

ここで気を付けたいのは

どちらも受け取った時点ではサービス(授業・学習指導)の提供が終わっていない

ということ。

つまり、月謝を受け取ったら即売上ってことにはならないんですよ。

なので、仕訳をする際には

①月謝を受け取った日

②その月の全ての授業が終了した日

(もしくはその月末)

の2回に分けて仕訳する必要があるわけです。

うわメンドクサッ!

それな。

実際に仕訳すると↓こんな感じになります。

(現金で9,000円の月謝を受け取った場合)

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 9,000 | 前受金 | 9,000 |

| 借方 | 金額 | 貸方 | 金額 |

| 前受金 | 9,000 | 売上高 | 9,000 |

うん、メンドクサイ。

※ネットで調べる限り、どうやら当月払いに限っては受け取った日にそのまま売上とし、1つの仕訳にまとめても大丈夫とのこと。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 9,000 | 売上高 | 9,000 |

これならシンプルで分かり易いですね。

ただ、それでも12月の決算月は先述のように2回に分けて仕訳しないとダメみたいです。

そうなると決算月とそれ以外の月とで2パターンの仕訳をすることになって、それはそれで面倒かも…。

僕は大事をとって2回に

分けて仕訳しています。

(面倒ですけど…)

家賃の支払い

これも学習塾経営をする上では避けて通れない仕訳ですね。

自宅の一室ってパターンもありますが、どちらかといえば賃貸物件・テナントを使って運営することの方が多いのではないでしょうか。

(個人塾として使用できる主な物件の種類については以下↓をご参照ください)

これはさっきの勘定科目

一覧にある「地代家賃」

ってのを使えばいいだけ

じゃないの?

そう思っていた時期が

僕にもありました…。

確かに、勘定科目は「地代家賃」を使って処理します。

ですが、こちらも月謝と同じく問題は受け渡しのタイミングです。

家賃の支払い時期にも「翌月払い」と「当月払い」の2パターンがあります。

(家賃の場合は「前家賃」と「後家賃」っていうらしいですね)

そして、一般的に賃貸物件では翌月払い、つまり「前家賃」を採用していることが圧倒的に多いとのこと。

一説には、民間の賃貸

の約9割は前家賃制

なんだとか。

ということは……そう、基本的に家賃の支払いも2回に分けて仕訳する必要があるんですよ。

実際の仕訳は↓こんな感じです。

(家賃は70,000円とします)

| 借方 | 金額 | 貸方 | 金額 |

| 前払費用 | 70,000 | 普通預金 | 70,000 |

| 借方 | 金額 | 貸方 | 金額 |

| 地代家賃 | 70,000 | 前払費用 | 70,000 |

うん、メンドクサイ。

(本日2度目)

もしも全体の10%程度しかない当月払い(後家賃)の希少な賃貸物件をご利用の場合には

| 借方 | 金額 | 貸方 | 金額 |

| 地代家賃 | 70,000 | 普通預金 | 70,000 |

はい、シンプル♡

でも、これはまぁ大家さんの立場から考えたら仕方ないですよね。

いや、僕は家賃滞納とか

絶対にしませんよ!?

それと、これは仕訳とは関係ありませんが注意点が一つ。

自宅の一室や店舗兼住宅を使っている場合、家賃や水道光熱費を丸々必要経費にすることはできません。

そうった場合は、事業のために使った分のみが必要経費とできます。

(このような計上の仕方を「家事按分」というらしいです)

僕は借りている物件を完全に塾としてだけ使っているので詳細は省きますが、気になった方は是非「家事按分」で検索してみて下さい。

費用にできるのは嬉しい

ですけど、計算が面倒

なんですよね…。

消耗品の購入

これも確実に必要となる仕訳の一つでしょう。

学習塾で必要となる消耗品にはどんなものがあるか、またその購入先にはどんな場所があるかについては、ぜひ以下の記事を参照ください↓

これも取引のタイミング

で仕訳が変わったり?

流石にそんなことはない

ですが、かといって単純

でもないんですよね。

消耗品を購入する際に注意すべきは購入方法です。

塾経営に必要なものを買う時の購入方法は

①実店舗にて現金で購入

②ECサイトにて銀行振込・コンビニ決済で購入

③クレジットカード決済で購入

と、大まかに上記3パターンが考えられます。

この3つ、それぞれ仕訳の仕方が違うんですよ。

順に見ていくと次の通りです↓

①実店舗にて現金で購入

| 借方 | 金額 | 貸方 | 金額 |

| 消耗品費 | 500 | 現金 | 500 |

※事業用じゃなくプライベートのお金を使った場合は「現金」ではなく「事業主借」を使います。

②ECサイトにて銀行振込・コンビニ決済で購入

| 借方 | 金額 | 貸方 | 金額 |

| 前払金 | 500 | 現金 | 500 |

(銀行振込で事業用の口座から振り込んだ場合は「現金」の代わりに「普通預金」を用います)

| 借方 | 金額 | 貸方 | 金額 |

| 消耗品費 | 500 | 前払金 | 500 |

※勘定科目の「前払金」は、前家賃の時に出てきた「前払費用」とは少し異なりますのでご注意ください。

「前払金」

→商品や一時的なサービスに対して用いる

「前払費用」

→継続的に生じるサービスに対して用いる

(上記のように前払金を用いるのが望ましいのですが、流石に仕訳が煩雑になり過ぎるので基本的に①と同様に一つの仕訳でまとめちゃっても大丈夫なようです)

③クレジットカード決済で購入

| 借方 | 金額 | 貸方 | 金額 |

| 消耗品費 | 500 | 未払金 | 500 |

| 借方 | 金額 | 貸方 | 金額 |

| 未払金 | 500 | 普通預金 | 500 |

うん、メンドクサイ。

(本日3度目)

こうなると多少のものは実店舗で現金払いしたくなりますが、その場合ネックになるのはコピー用紙。

学習塾で最も頻繁に使用するだけに、少しでも安く大量買いしたいところですけど、如何せん重い…!

(お得なコピー用紙の購入先やコピー用紙の重さについてはコチラ↓の記事で詳しく解説しています)

仕訳のし易さをとるか、

はたまた20kgの荷運び

をとるか…。

ちなみにこの「消耗品費」という勘定科目はコピー用紙から文房具、日用品の他、10万円以下の備品とメチャクチャ色んなものに使います。

それだけについ多用してしまいがちですが、あまり何でもかんでも消耗品費にしちゃうと詳細な支出の割合が見えにくくなり、経営状況の分析・改善が困難になってしまいますのでお気を付け下さい。

先述した通り、消耗品の中で特に事務用品を「事務用品費」として分けて仕訳する等、なるべく一つの勘定科目にばかり頼らない方が良いでしょう。

(僕の場合は大した金額になってないので、今のところは消耗品費に統一してますけど)

テキスト教材の購入

最後はコチラ、学習塾など習い事の教室に特有の仕訳ですね。

書店に置かれている教材と違い、学習塾専用の教材は一般的に書店では販売されていませんので、専らネットやFAXでの申し込み・購入となるでしょう。

(学習塾専用のテキスト教材については↓以下の記事にまとめています)

銀行振込・コンビニ決済・クレジットカード決済それぞれにおける仕訳の違いは、先に挙げた消耗品の購入と同様になります。

問題は借方、購入する教材の方の勘定科目です。

教材って10万円もしない

から、これも消耗品費で

いいんじゃない?

それが、そう単純な話

でもないんですよ…。

教材については、主に使用する用途によって適切な勘定科目を考える必要があります。

学習塾における教材の位置付け・使用目的については塾の指導方法・指導方針によって様々ですが、使用用途については大体↓以下の2パターンでしょう。

①教材費をとって生徒に販売する

②販売目的はなく指導に用いる

――もうお察しですね。

そう、それぞれ仕訳が異なるんです。

まず①ですが、この場合は「購入費と同額で販売する」か「手数料等を上乗せして販売する」かによって仕訳が変わります。

「購入費と同額で販売」

| 借方 | 金額 | 貸方 | 金額 |

| 立替金 | 1,000 | 普通預金 | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 1,000 | 立替金 | 1,000 |

販売したというより立替えたという意味合いになるようですね。

「手数料等を上乗せして販売」

| 借方 | 金額 | 貸方 | 金額 |

| 仕入高 | 1,000 | 買掛金 | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 1,000 | 普通預金 | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 1,500 | 売上高 | 1,500 |

※勘定科目の「買掛金」は、消耗品購入の時に出てきた「未払金」とは若干異なりますのでご注意ください。

「買掛金」

→商品・サービスを後払いする際に用いる

「未払金」

→消耗品や備品等を後払いする際に用いる

こういう微妙~な違い

があるところもウザい

厄介ですよね。。。

続いては②の「販売目的はなく指導に用いる」場合の教材ですが、これは細かい用途や購入頻度などにもよるので、ハッキリと「コレ!」と断定できる勘定科目は無さそうです。

ネットで調べただけでも

・消耗品費

・新聞図書費

・教材費

・雑費

と、色んな勘定科目が挙げられていました。

(「新聞図書費」と「教材費」は損益計算書に予め記載が無いので、自分で空欄に追加することになります)

僕はシンプルイズベスト

ということで「教材費」

にしましたね。

自身の扱う教材が②に当てはまる場合は、上記4つの勘定科目の中から一番しっくりくる(妥当性がある)ものを選ぶのが無難でしょう。

(ただし、基本的に「雑費」は重要性の低い少額の費用に対して用いる勘定科目ですから、塾の教材に当てはまるケースは少ないかもしれません)

②の場合の仕訳方法は消耗品などの購入と同じなので、「消耗品費」の部分を変えるだけで大丈夫です。

最後に

というわけで、いかがでしたか?

独立・起業を夢見る段階では敢えて考えないようにしてきた確定申告。

いざ独立して夢を叶えたかと思った矢先、徐々に迫って来て焦り出す人もいるのではないでしょうか?

だ、誰の事やら…。

本業の仕事に集中できるように、確定申告に必要な最低限の知識は事前に身に付けておきたいところです。

とりあえずは簿記3級の勉強をして、自分に合いそうな会計ソフトを探した上で、自分が目指す業種でよく必要となる仕訳の仕方くらいは理解しておくと(多少)安心ですね。

それでは最後に、これから個人事業主になる皆さんへ一言。

請求書や納品書、領収書、レシートは絶対捨てずに保管しましょう!

いや、マジで!

コメント

丁寧かつ分かり易い解説で大変参考になりました。ありがとうございました。

嫁さんが、6年前までフランチャイズの塾を経営(私が癌の手術を期に廃業)。昨年4月に幼児と小学生を対象純粋な純粋な個別指導塾を開業(その際、青色申告を選択。)しました。

指導には一切手も口を出しませんが、確定申告は以前同様私の担当です。今回は生徒も僅かなので、自作のエクセルファイルでと思っていたら、複式簿記(総勘定元帳とか仕分とか)と電子申請が必要なんだと判りました。

草場様へ

コメントありがとうございます!

青色申告(電子申告)、控除を考えたらお得ですからねぇ。

僕の場合は、普段の仕訳・記帳は普通にエクセルファイルを使っています。

ただ、決算書・申告書の作成は自力ではムリゲーだと思ったので、ダブルチェックも兼ねて無料の会計ソフト(円簿青色申告)にエクセルの内容を転記してますね。

そこら辺は詳しく解説してなかったので、もしお悩み・ご相談あればいつでもご連絡ください。

なるはやで回答いたします。

(ブログの更新は滞っていますが…)

奥様の塾のご繁栄をお祈りいたします。